表面上是鹰派政府的特朗普,在扬言追加1000亿的征税计划之后,中美双方剑拔弩张,贸易大战的走向变得难以预测。为摸清美国行动背后的经济逻辑,我们对于美国提出“贸易逆差”相关系列数据进行了分析。

贸易战不会开打——保持一定水平的贸易逆差于美国有利

在将美元看做商品的情况下,美元身上有着超过80%的利润,只要美国降低铸币税,就能够将铸币税收入转向民间,刺激大型的美国企业将投资方向集中在美国境内,进而提高就业率。此外,美国铸币税的收益向民间转移与加强美国军备的补给存在矛盾。

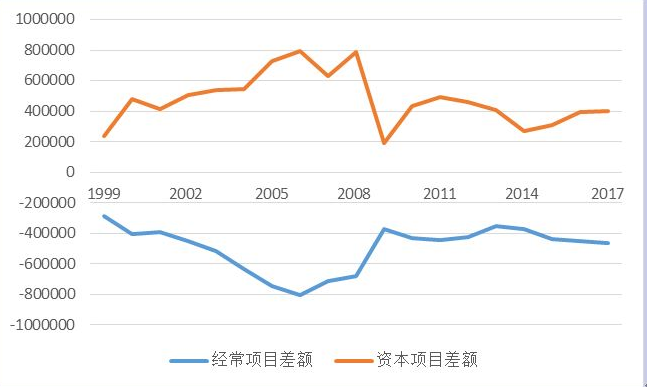

对数据进行追踪之后不难发现,美国的国防开支主要依赖于铸币税收入,这部分基本上是由美国通过贸易逆差“出售”美元的铸币税。然而出售的美元就是外国人对美国的债权,虽然他们可以用于与非美国人的交易,但还是有一定限度,所以正常的循环是外国人再用贸易赚取的美元购买美国的资产。因而我们看到,美国的贸易逆差与资本顺差几乎就是以X轴为中心线的大致对称图形。见下图。也就是说,通过资本流入,美国又把通过贸易逆差流出的美元收回来,以保持美元在世界分布的均衡。

美国的经常项目差额和资本项目差额 单位:百万美元

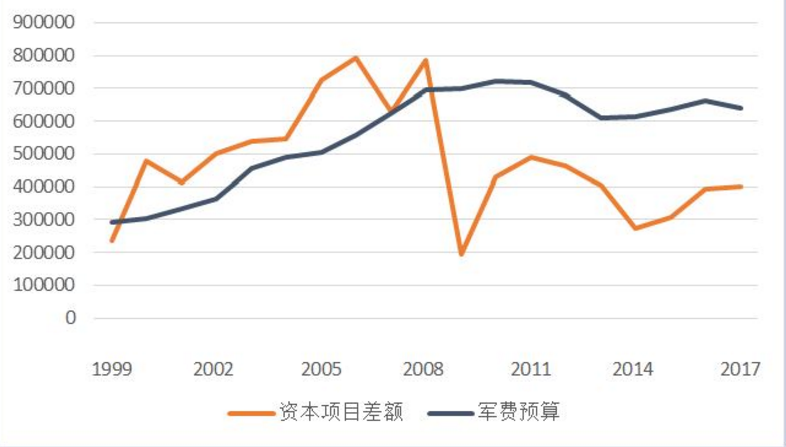

自从2008年美国金融危机以后,美国金融资产的信誉大降,资本流入明显减少,贸易逆差也同趋势地减少。贸易逆差减少,美国铸币税收入也相应减少,就不能充分满足军费预算之所需。如下图。在2008年以前,资本项目顺差多于美国的军费预算,而在这之后,则低于军费预算,对美国财政形成压力。

美国军费预算和资本项目差额

贸易逆差实际上就是将美元视为一种商品在出售,见下图。美国的财政赤字几乎与贸易逆差对称地反向而动。在下图中,2006年贸易逆差最大时,财政盈余也是最大的;2009年贸易逆差最小时,财政赤字也是最大。因而从美国财政角度看,一定规模的贸易逆差是件好事。

美国贸易差额与财政收支差额

实际上单边主义与贸易保护主义并不能够帮助美国达成他的目的,因为美国的贸易逆差同资本顺差相对应,美国一直享受着全球化发展的红利。而在全球价值链中,中国作为中美贸易的顺差方,国内生产体系完备,坚持改革开放和市场化经济,坚持多边贸易的原则,国际贸易可替代性强,完全能够消化贸易战的影响,中国能够更为灵活地应对中美贸易中出现的摩擦,广西亦如此。

贸易战开打的影响——没有真正的赢家

FDI(外商直接投资)方面的直接影响:

随着中美贸易摩擦逐渐紧张的形式,两国之间的商业投资将遭受直接冲击,企业将面临相当高的政策环境风险,这令许多相关企业搁置相关的合作项目。

由于双向FDI的主要增长领域在于中国对于美国的投资,中国出于应对美国单边贸易主义的需求,将会对中资交易加大审查力度,这直接导致2017年中国对美直接投资有2016年的460亿美元狂降至290亿美元,并且随着矛盾升级,中对美的直接投资将会一路走低,根据2018年头两个月的投资金额计算,今年中国对美国的直接投资很大可能降至100亿美元以下。与之相对应的,美国对中国投资受此风波的影响不大,在局势紧张的2017年,美对中的直接投资保持了一贯水平——140亿美元。

这种反制措施的影响是双面的,一方面中国对欧盟、一带一路共建国家的投资将会上涨,而审查的力度加大会增加其他国家对于中资企业投资稳定性低的担忧。

对外农业合作变化方面:

中国对美国有着最大进口需求的商品是美国大豆,一旦中美贸易战持续激化,将会对美国的大豆进口采取限制措施,而美国大豆主要产区的人民正好是特朗普政府的支持者,中国对美大豆的限制将直接威胁到这些选民的利益。但是,中国减少进口美国大豆,将会在国内形成巨大的需求缺口,大豆价格飙升将传导至下游肉类和食用油价格,使得物价飙升,为解决这一问题,中国只能将巴西与阿根廷两个世界第二第三位的大豆生产国家作为投资对象,并且现在正处于南半球的大豆榨季,中国将有着6个月的窗口期来应对大豆的供应问题。

由此可见,中国对于南半球拉美国家尤其是巴西和阿根廷两个国家的投资水平会大幅增长,中国对巴西、阿根廷大宗商品的依赖将继续加强,并且将会进一步加强对于两国基础设施建设的投资来建立和农业供应商更紧密的合作关系。

对各行业影响:

主要受到冲击的行业集中在中国对美国出口较多的行业,比如航空产品、现代铁路、钢、铝、新能源汽车和高科技产品等,而机电、通讯、信息技术产品在内的高技术产品将面临严重冲击。但是对国内的农产品和肉制品等行业,则因为关税保护等原因获得竞争压力降低的发展环境。

尽管部分行业能够享受到竞争风险降低的利好,但是对于整个国家的大环境来说,中美贸易的摩擦还是打击了市场的积极性。